วิธีการเขียนงบดุล?

การจัดทำงบดุล - มากกระบวนการใช้แรงงานที่ต้องใช้หัวหน้าบัญชีขององค์กรองค์กรหรือ บริษัท เพื่อมุ่งเน้นและมุ่งเน้นรวมทั้งมีข้อมูลเกี่ยวกับสถานการณ์ทางการเงินในองค์กร ก่อนที่คุณจะสร้างงบดุลบัญชีควรตรวจสอบการชำระหนี้ทั้งหมดกับคู่ค้าสรุปข้อมูลเกี่ยวกับส่วนที่ใช้งานอยู่ของรายงานทางการเงินนี้และทราบเกี่ยวกับต้นทุนวัสดุทั้งหมดขององค์กรที่จะมีผลในส่วนที่เป็นพาสซีฟ

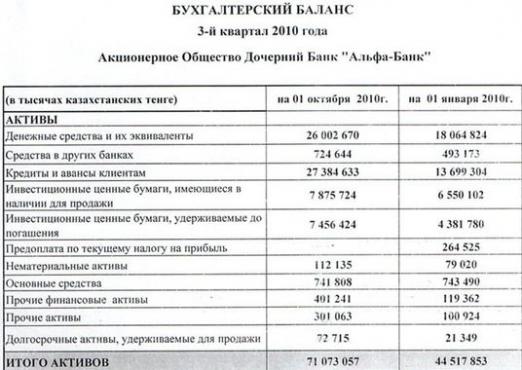

ยอดคงเหลือที่ใช้งานอยู่

ผู้เชี่ยวชาญแนะนำให้เริ่มเติมงบดุลสำหรับรอบระยะเวลารายงานที่มีการกรอกข้อมูลของส่วนที่ใช้งานอยู่ แต่ก่อนกรอกข้อมูลในส่วนนี้จำเป็นต้องทราบว่ามีอะไรอยู่ในสินทรัพย์ขององค์กร สินทรัพย์คือทรัพย์สินของนิติบุคคล ได้แก่ สินทรัพย์ถาวรและผลิตภัณฑ์สำเร็จรูปการลงทุนทางการเงินและอื่น ๆ การพูดอย่างจริงจังสินทรัพย์คือสิ่งที่สามารถนำมาซึ่งผลกำไรขององค์กรได้ แม้ในขณะที่เติมส่วนที่ใช้งานอยู่ในงบดุล แต่เช่นเดียวกับหนี้สินต้องจำไว้ว่ามีบัญชีที่สามารถนำมาประกอบกับทั้งสินทรัพย์และหนี้สินได้ เนื่องจาก "การคำนวณภาษี" หรือ "การตั้งถิ่นฐานกับซัพพลายเออร์" รวมถึงบัญชีอื่น ๆ บางแห่งสามารถนำมาซึ่งวิสาหกิจทั้งกำไรและลด ดังนั้นบัญชีเหล่านี้เรียกว่า "active-passive"

ความสมดุลแบบพาสซีฟ

ส่วนที่เรื่อย ๆ ของยอดเงินเกิดจากบัญชีซึ่ง priori ไม่สามารถนำกำไรมาสู่องค์กรได้ ส่วนที่เป็นสาระสำคัญของงบดุลมีการคิดค่าเสื่อมราคาและตัดจำหน่ายสินทรัพย์ถาวรสินทรัพย์ไม่มีตัวตนเงินให้สินเชื่อและอื่น ๆ หากคุณเป็นพนักงานใหม่และไม่ทราบวิธีการเขียนงบดุลให้ยกตัวอย่างจากยอดคงเหลือในงวดการรายงานก่อนหน้านี้ ตามเขาตรวจสอบว่าสำหรับองค์กรนี้เป็นหนี้สินหลักและยังศึกษาข้อมูลเกี่ยวกับการเปลี่ยนแปลงการดำเนินงานใหม่ที่สามารถป้อนส่วน passive ของงบดุล หากคุณไม่แน่ใจว่าบัญชีใดที่จะรวมการดำเนินการเฉพาะไว้ให้ใช้แผนภูมิบัญชีรวมทั้งโปรแกรมบัญชี 1C ดีที่ด้านข้างชื่อระบุประเภทบัญชี

อัลกอริธึมการเติมเงิน

เมื่อกรอกข้อมูลในงบดุลไม่เป็นไรในกรณีที่ไม่มีทางหลีกเลี่ยง blots เนื่องจากรายงานทางการเงินนี้ถูกส่งไปยังองค์กรที่สูงขึ้นตามกฎหมายจะมีการตรวจสอบโดยหน่วยงานที่มีอำนาจควบคุม ยอดคงเหลือถูกคิดขึ้นในสกุลเงินหลักของรัฐนั่นคือในรูเบิล พนักงานขององค์กรเหล่านั้นที่มีบัญชีเงินตราต่างประเทศหรือระงับบัญชีกับคู่สัญญาในสกุลเงินตราต่างประเทศต้องโอนเงินต่างประเทศเป็นเงินรูเบิลตามอัตราแลกเปลี่ยนของธนาคารกลางซึ่งเป็นปกติสำหรับวันที่มีการเติมเงิน ความสมดุลขององค์กรจะทำเฉพาะในพันรูเบิล - นักบัญชีไม่ควรระบุในยอดคงเหลือค่าทศนิยม ตัวชี้วัดความสมดุลเชิงลบเขียนไว้ในวงเล็บ แต่ไม่ใช่เครื่องหมาย "ลบ"

ถ้าคุณมอบหมายด้วยการรวบรวมในงบดุลเป็นขั้นแรกให้กรอกข้อมูลในส่วนที่เกี่ยวข้องกับตัวชี้วัดทางการเงินของกิจการ ณ วันต้นงวดการรายงาน ซึ่งแสดงในงบดุลสำหรับงวดก่อนหน้า ได้แก่ ในคอลัมน์ "ณ สิ้นงวดการรายงาน" ยกเว้นเฉพาะกรณีที่ช่วงเวลาระหว่างช่วงก่อนหน้าและปัจจุบันมีการปรับโครงสร้างองค์กรหน่วยโครงสร้างหรือสาขาใหม่

ในงบดุลมีรหัส - ของพวกเขาต้องสังเกตได้โดยไม่ต้องล้มเหลว มันคืออะไร? ความจริงก็คืองบดุลมาตรฐานได้รับการพัฒนาขึ้นเพื่อให้องค์กรควบคุมสามารถตรวจสอบสถานประกอบการต่างๆได้อย่างแน่นอนเพราะฉะนั้นจึงได้สร้างระบบรหัสแบบครบวงจรขึ้น แม้ว่าบัญชีจะได้รับการเติมเงินซึ่งรวบรวมโดยองค์กรแล้วรหัสบรรทัดก็ควรจัดให้เป็นแบบเดียวกับในงบดุลมาตรฐาน

ปฏิเสธที่จะกรอกรายไตรมาสหรือความสมดุลประจำปีเป็นไปไม่ได้เนื่องจากบรรทัดฐานนี้ได้รับการแก้ไขในระดับของกฎหมายปัจจุบัน การขาดความสมดุลในองค์กรก่อให้เกิดความรับผิดชอบต่อทั้งผู้จัดการและหัวหน้าแผนกบัญชี ควรสังเกตว่าในปัจจุบันเป็นไปได้ที่จะรวบรวมงบดุลออนไลน์ แต่ไม่ได้หมายความว่าจะต้องไม่มียอดคงเหลือในรายงานขององค์กร

งบดุลถูกส่งไปยังองค์กรที่มีรายชื่อขึ้นอยู่กับรูปแบบของความเป็นเจ้าของขององค์กรในเวลาที่กำหนด การไม่ปฏิบัติตามกำหนดเวลาอาจส่งผลเสียต่อองค์กรได้ ดังนั้นหลังจากการจัดทำเอกสารฉบับนี้หัวหน้าบัญชีจะต้องทำเป็นสำเนาให้มากที่สุดเท่าที่จะทำได้

ตรวจสอบความสมดุลที่ถูกต้อง

ก่อนที่คุณจะจัดทำบัญชีได้อย่างถูกต้องคุณต้องตรวจสอบการคำนวณทั้งหมดด้วยการตรวจสอบภาษี เมื่อตรวจสอบแล้วคุณจะมั่นใจได้ว่าในส่วนของภาษีที่เก็บจากผลกำไรการจ่ายค่าจ้างบนบกและอื่น ๆ ตัวเลขทั้งหมดที่อยู่ในยอดคงเหลือจะเท่ากัน บริษัท โอนภาษีให้กับองค์กรเช่นกองทุนบำเหน็จบำนาญข้าราชการและกองทุนประกันสังคมดังนั้นจึงจำเป็นต้องตรวจสอบการคำนวณกับบริการเหล่านี้ก่อนที่จะจัดทำงบดุล หากไม่คำนึงถึงกฎเหล่านี้คุณจะทำผิดพลาดในภายหลังซึ่งจะต้องได้รับการแก้ไข ซึ่งหมายความว่าคุณจะต้องทำซ้ำรายงานทั้งหมด

ถ้าคุณวาดขึ้นได้อย่างถูกต้องแล้วตัวบ่งชี้ในสินทรัพย์ของ บริษัท ควรสอดคล้องกับตัวบ่งชี้เกี่ยวกับหนี้สิน ในกรณีที่คุณมีสถานการณ์ที่แตกต่างกับความสมดุลคุณต้องตรวจสอบจุดที่คุณอาจทำผิด ความสมดุลที่ถูกต้องจะแสดงภาพจริงของสภาพทางการเงินขององค์กร ดังนั้นจึงขึ้นอยู่กับตัวบ่งชี้ของงบดุลความสามารถในการทำกำไรและตัวบ่งชี้สำหรับปริมาณการขายสำหรับงวดในอนาคต